資金繰りの事で頭を悩ますことなく、毎月晴れ晴れした気持ちで月末を過ごしたいものですよね。

ですが、月末は支払処理と、請求処理で大忙しです。

月末の資金が足りない場合は、常に銀行を頼らなければならず、借入分から月末の支払いを行い、取引先から入金があったら、すぐに銀行へ返済を繰り返している現状。

月末が落ち着いたかと思ったら、次は給与に支払いがすぐにやってきて、年中お金のことが頭から離れない状態ではストレスも溜まってしまいますよね。

こんな状況を少しでも好転するべく、今回は資金繰りについて考えていきたいと思います。

まず考える必要があるのが、なぜ資金繰りがうまくいかなくなるのか?という点です。

資金繰りがうまくいかなくなるということは、当たり前なのですが、入金より出金が多くなってしまっている状態です。

では、なぜ入金より出金が多くなってしまうのでしょうか?

無駄なものにお金を使っているから

家賃が高いから

抱えている従業員が多いから

と、様々な理由が考えられますが、一言でいうと イメージで資金繰りをしてしまっているからです。

どういうことかといいますと、人それぞれ金銭感覚に差があります。

人によって高いと思う金額もあれば、安いと思う金額もあり、一人としてまったく同じ金銭感覚を持っている人はいません。

それにも関わらず、これぐらいなら大丈夫だろうというイメージで資金繰りをしてしまうので、思った以上に入金と出金の差が広がってしまうという状態に陥ってしまいます。

では、どうすればイメージではない資金繰りを構築できるのかを見てきたいと思います。

ですが、月末は支払処理と、請求処理で大忙しです。

月末の資金が足りない場合は、常に銀行を頼らなければならず、借入分から月末の支払いを行い、取引先から入金があったら、すぐに銀行へ返済を繰り返している現状。

月末が落ち着いたかと思ったら、次は給与に支払いがすぐにやってきて、年中お金のことが頭から離れない状態ではストレスも溜まってしまいますよね。

こんな状況を少しでも好転するべく、今回は資金繰りについて考えていきたいと思います。

まず考える必要があるのが、なぜ資金繰りがうまくいかなくなるのか?という点です。

資金繰りがうまくいかなくなるということは、当たり前なのですが、入金より出金が多くなってしまっている状態です。

では、なぜ入金より出金が多くなってしまうのでしょうか?

無駄なものにお金を使っているから

家賃が高いから

抱えている従業員が多いから

と、様々な理由が考えられますが、一言でいうと イメージで資金繰りをしてしまっているからです。

どういうことかといいますと、人それぞれ金銭感覚に差があります。

人によって高いと思う金額もあれば、安いと思う金額もあり、一人としてまったく同じ金銭感覚を持っている人はいません。

それにも関わらず、これぐらいなら大丈夫だろうというイメージで資金繰りをしてしまうので、思った以上に入金と出金の差が広がってしまうという状態に陥ってしまいます。

では、どうすればイメージではない資金繰りを構築できるのかを見てきたいと思います。

原因:金銭感覚は人それぞれなのに、イメージによって資金繰りされるため

何度も基礎的な事で、申し訳ないのですが、資金が 0になってしまった時点で事業は終了してしまいます。ですから、いかに資金が 0にならないようにするのか、(資金ショートを起こさないようにするのか)を基本に考えていく必要があります。

仮に、現在の口座が 0になったとしても、銀行借入や、資金援助をして頂ける場合は、事業は続けることが出来ますので、その辺りは別の機会のコンテンツをご用意できればと思います。

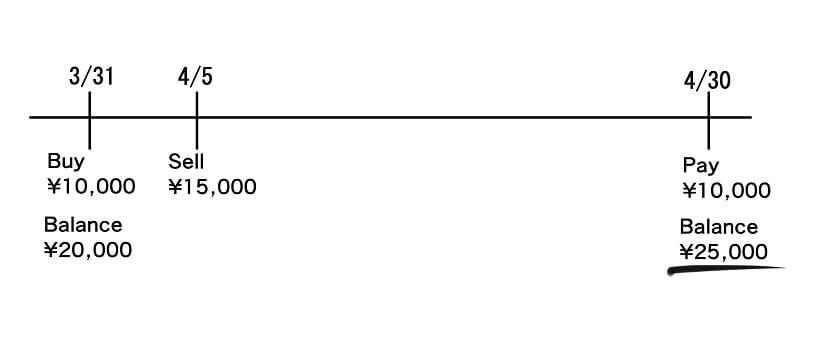

まずは基本的な流れを簡単な仮の例でご説明致します。

(例)

手持ち資金 20,000円

仕入 3月 31日 仕入支払日 4月 30日 10,000円

月末締めの翌月末払いとします。

商品販売 4月 5日 売値 15,000円

商品は 3月 31日に入って来ているので、その商品を 4月 30日までに売ってしまえば、仕入の差額分、手元に資金が残ります。

売値を 15,000円と設定した場合、 4月 30日までに現金、または振込でお金をもらえると、 4月 30日時点で手持ち資金と合わせて 25,000円 口座に残ります。

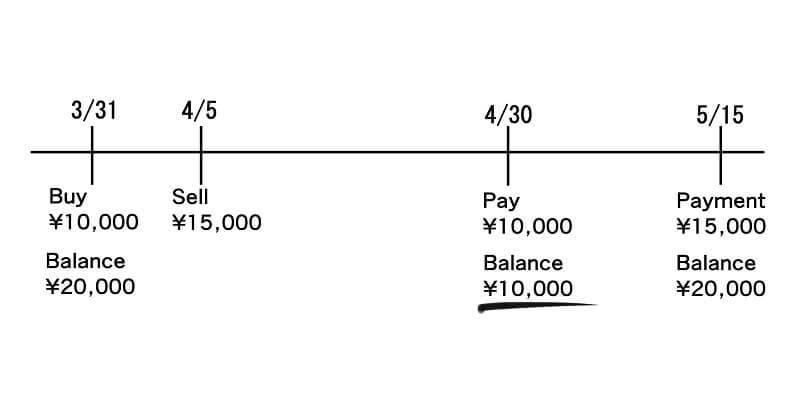

では、カード払いだった場合はどうでしょうか?

カードの決済日にもよりますが、カード決済 15日後支払いだとすると、 4月 15日までにカードで売れると、先ほどと変わらず、 4月 30日時点では 25,000円(※カード手数料はひかれます)ですが、 4月 15日以降にカードで売れた場合はカードの締め日が 4月 30日なので、そこから 15日後、つまり 5月 15日に入金となります。

その場合、 4月 30日には支払いを払わなければいけませんので、商品は売れたのに、 4月 30日に商品代金が入金されていないので、手持ち金 20,000円から仕入代金 10,000円を引いた、残高 10,000円となってしまいます。

では、卸売りなどで掛売をしている場合を考えてみます。

契約内容にもよりますが、売ってから何日以内で入金するのか、 30日後、 45日後、 60日後など、取り交わしはさまざまですが、仮に 30日後だった場合、商品を仕入の支払い時期によっては、仕入れの支払い後に入金となってしまいます。

その売れて入金があるまでの間、仕入金額 10,000円を残して、費用を使うのは問題はありませんが、仕入金額 10,000円が残らない程、費用を使ってしまえば、すぐさま資金ショートを起こしてしまいます。

基本的な考え方はこの流れになります。

こういった取引がひとつの場合には、シンプルに考えられるのですが、取引が何百、何千となってしまうと、複雑になったと思い込んでしまい、訳がわからなくなってしまいます。

そういう場合は、取引を全件紐解いて見ましょう!となると気が狂ってしまいますので、簡単にできる方法をご紹介致します。

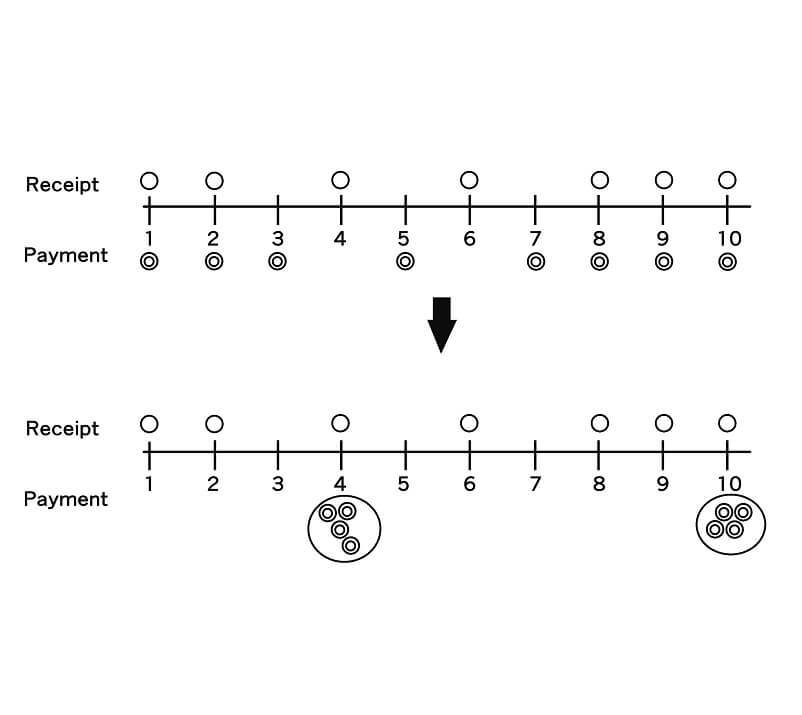

POINT1:一瞬でお金の流れがわかるようになる

事業を運営していると、日々の取引は膨大な量になってしまいます。

その膨大な量が、すべてばらばらの入金だったり、ばらばらの出金の場合だったりした場合、管理も大変ですし、流れも見えにくくなってしまいます。

では、どうすれば入出金をわかりやすくすることが可能なのかと考えた場合、入金日、出金日をまとめてしまうという方法が取れます。

いつ支払いが起きて、入金があるのかがわからない

売上の入金日は、売上が発生してから○○日後

仕入は締め日から○○日後

入金は先に入れば入るだけ溜まっていくので、なるべく早く設定するのがお勧めです。

支払日は、随時買ったごとに払うのではなく、 10日 20日 30日に何社かをまとめて支払うように設定すると、資金の流れがシンプルになってきます。

ここで初めて力を発揮するのが資金繰り表です。

入金予定、出金予定を資金繰り表へ入力し、 1ヶ月後も 2ヵ月後予想値として入力します。

おおよそ、 1ヶ月の取引は同じ内容が多いので、ベースで作成して頂いて構いません。

それが完成すると、いつお金が少なくなるのかが一目瞭然になり、一瞬で資金の流れを把握することが可能になります。

ですから、未来の先読みが可能になるのです。

POINT2:手元資金が一定期間増やすことが可能になる

一番理想的な流れは、商品を渡す前、つまり売上がたつ前に資金が入ってくることです。

資金が商品引渡し前に入金されることによって、仕入の締め後支払いまで期間が延びるため、その間の手元資金に余裕が生まれます。

その数が多ければ多いほど、手元の資金の余裕も比例して大きくなります。

では、すべてが商品引渡し前に頂戴しなければならないのかというと、そうではありません。

どうしても後払いで頂かなければならない業態もございます。

その場合の支払い方法は、現金で商品受け渡し時に支払って頂く、またはカードで支払って頂く、最後の選択肢として掛売になります。

掛売は前提として、お互いの信用のもと成り立ちます。

ですから、万が一支払いが滞ってしまう可能性も秘めてはいることを忘れないようにしなければなりません。

海外で取引をされる方はご存知かと思いますが、商品取引時は当然のように前金精算をお願いされます。

他には、着手金として半額、発送前に半額という取引形があり、初回取引から掛売ということはありません。

以上を踏まえて、取引をする際の決済方法を事前に選択しておくことによって、手元資金を増やすことが可能になります。

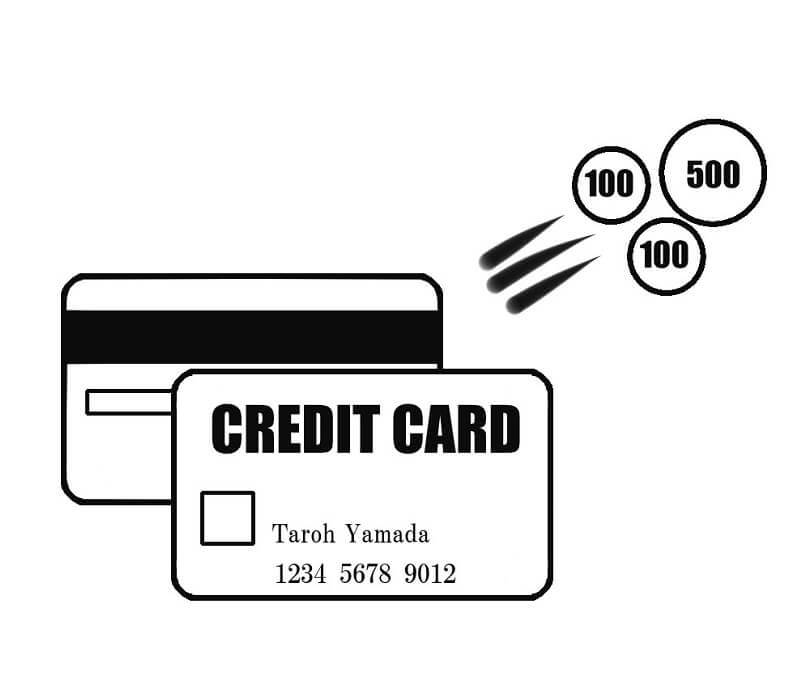

POINT3:手数料<早期回収資金

資金繰りに欠かせないのは、資金回収です。

資金回収が滞ってしまうと、事業運営に多大なる影響を及ぼしてしまいます。

現代では、資金回収の代行サービスも充実していますので、直接回収を行うより効率よく代金回収が可能となっています。

身近なところでは、カード決済が頭に浮かばれると思います。

カード決済の場合、取り扱い手数料(カード会社との取り決め)が数%発生はしますが、

確実に資金回収は可能になります。

これは、現金取引や掛取引にはない、強いメリットになります。

カードや代行は手数料がかかるからといって敬遠したいお気持ちも理解は出来るのですが、

まずは、資金を回収することが賢明です。

また、支払の際も売上の資金回収と同様で、分割支払いを行えるものは分割可能という選択肢を持っておくのも重要なポイントになります。

分割手数料がかかるからといって一括で支払いをすることも可能ではありますが、当たり前なのですが一括で支払う場合は、それだけ一気に資金が手元から出て行ってしまいます。

余力があれば問題はないのですが、資金に余裕がない場合は、分割支払いや銀行経由での支払い、リースなども検討するのが最善の方法です。

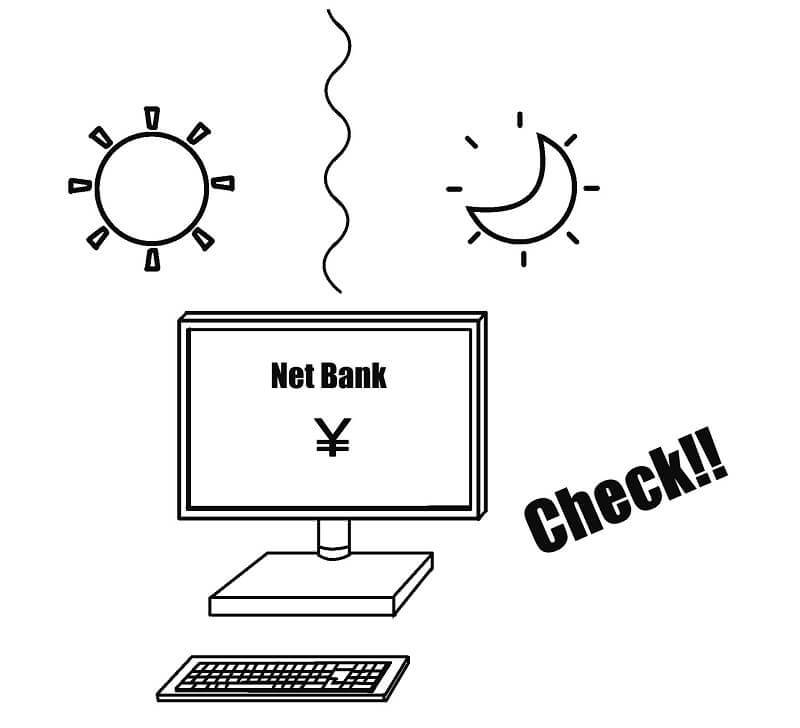

POINT4:毎日2分口座を見るだけで、問題点が浮き彫りになる

資金繰り表を作成して、大まかな入出金の金額が確定したにも関わらず、実際の口座と金額を比較してみると大きな差がある場合は、何かしらの急な出費が発生した可能性があります。

予定してなかった費用の支払

仕入の過剰発注による支払

入金予定のずれ

などの原因が考えられます。

何もない状態から、急に費用が発生することはありませんので、そのような事が発生した場合は、各担当者の方へ確認をされてみてください。

その些細な変化も、毎日 朝 夕 と入出金と残高を確認するだけで、気づくことが出来るようになります。

慣れるまでは、口座を確認することが面倒に感じてしまうかもしれませんが、毎日確認していくと、自然と残高も覚えていくことが可能になりますので、お試し頂ければと思います。

事業再生コンサルタント川口貴弘のコメント

資金繰りに関して、常に1円単位まで把握しておくことは難しいです。

ですが、現状いくらあるのかはおおよそでも頭の中に入っていると、取引交渉の際にも役立てることが可能になります。

資金繰りで重要なのは、足し算と引き算しかないということです。

掛け算、割り算はありません。

ですから、複雑に考えるのではなく、順番にシンプルに考えることによって、円滑な資金繰りが可能になります。

推奨コンテンツを下記より是非お受け取りください。

Sales

売上

Assets

資産

SG&A

販売費及び一般管理

Liabilities

負債

Inventory

在庫

Cash flow

資金繰り

Revenue

収益

事業に対しての愚痴をこぼすのも、もちろんアリ。

私がしっかりお話を聴き出しますので、

愚痴をこぼすのは当事務所内だけに留めておいてくださいね ^_^

初回60分面談からお悩みを解決致します。

契約をただ取るための商談時間は設けておりません。

初回の経営改善相談を、60分20,000円で承っております。 ※延長しても追加料金は頂いておりません。

60分のところが話が尽きなくて180分になることもしばしば。

面談60分で今抱えていらっしゃる課題に関して一緒に解決法を見つけてまいります。

面談に取り組むにあたって、事前に課題に対する情報を頂いておきますと、より最適な解決案をご提示することが可能となりますので、下記フォームより、ご相談内容を記載して頂けると幸いでございます。

事業事前相談はこちら